Chaque année, votre couverture médicament peut changer - et cela peut vous coûter cher si vous ne vérifiez rien

Vous prenez des médicaments réguliers ? Vous payez chaque mois pour vos prescriptions ? Si vous êtes inscrit à Medicare, vous avez une fenêtre précise - et cruciale - pour réviser votre couverture : la période d’inscription annuelle, qui s’étend du 15 octobre au 7 décembre. C’est la seule fois où vous pouvez changer de plan sans justification médicale. Si vous ne faites rien, vous restez automatiquement dans votre plan actuel - même si votre médicament a augmenté de 30 %, si votre pharmacie préférée a été supprimée, ou si votre nouveau plan exige une autorisation préalable pour votre traitement.

En 2025, 89 % des bénéficiaires Medicare avaient une couverture pour les médicaments, soit via un plan Part D séparé, soit intégré dans un plan Medicare Advantage. Mais ce n’est pas parce que vous avez une couverture que vous avez la meilleure couverture. Selon l’analyse de Justice in Aging, les personnes qui passent en revue leur plan chaque année économisent en moyenne 532 $ par an sur leurs médicaments. Cela équivaut à plus de 44 $ par mois. Pour certains, c’est la différence entre pouvoir se permettre leur traitement ou le réduire à la moitié.

Comprendre les deux types de couverture médicaments : Part D et Medicare Advantage

Il y a deux façons d’avoir une couverture pour les médicaments sous Medicare. La première est le Part D : un plan indépendant qui ne couvre que les médicaments sur ordonnance. La seconde est le Medicare Advantage (Part C) : un plan qui regroupe les soins hospitaliers (Part A), les soins ambulatoires (Part B), et généralement les médicaments (Part D) en un seul contrat.

Les plans Part D sont proposés par des compagnies privées, mais régulés par les Centers for Medicare & Medicaid Services (CMS). En 2025, il y avait 738 plans Part D disponibles aux États-Unis. Leur prime mensuelle varie de 7,20 $ à 117,10 $. Certains n’ont pas de prime, mais peuvent avoir un déductible élevé - jusqu’à 590 $ en 2025. Le problème ? Leur liste de médicaments couverts (formulaire) change chaque année. Un médicament qui était en Tier 2 (faible coût) l’an dernier peut être en Tier 4 (coût élevé) cette année.

Les plans Medicare Advantage sont plus courants : en 2024, plus de la moitié des bénéficiaires Medicare (32,4 millions) y étaient inscrits. Leur avantage ? Un plafond annuel de dépenses personnelles de 8 000 $ - ce qui signifie que vous ne payerez jamais plus que cela en une année, même si vous avez des médicaments très chers. Mais leur inconvénient ? Leur réseau de pharmacies est souvent limité. 57 % des plans ne couvrent pas les pharmacies hors réseau, ou les facturent beaucoup plus cher. Et si votre pharmacie locale n’est plus dans le réseau, vous devrez changer ou payer plus.

Les trois changements qui peuvent vous couter des centaines de dollars

Chaque année, les plans modifient trois éléments clés. Si vous ne les vérifiez pas, vous payez plus.

- Le formulaire (formulary) : C’est la liste des médicaments couverts. En 2025, 60 % des plans Part D ont changé au moins un médicament de leur formulaire. Un médicament peut être retiré, mis en restriction, ou déplacé vers une catégorie plus chère. Par exemple, l’insuline, autrefois en Tier 3, est maintenant souvent en Tier 2 - mais seulement dans certains plans. Si votre plan actuel met Ozempic en Tier 4, vous pourriez payer 400 $ par mois. Un autre plan peut le couvrir à 10 $.

- Le réseau de pharmacies : Votre pharmacie locale peut disparaître du réseau « préféré ». Dans ce cas, vous payez le prix plein, même si vous avez une couverture. Selon les données de Reddit, 32 % des discussions sur l’inscription annuelle concernaient exactement ce problème. Vérifiez si votre pharmacie est « préférée » ou « standard » sur le site Medicare Plan Finder.

- Les frais de partage des coûts : C’est ce que vous payez pour chaque ordonnance : une franchise, une cotisation fixe, ou un pourcentage. En 2024, 42 % des plans ont augmenté les frais pour les médicaments de « catégorie spéciale » - souvent les traitements pour le diabète, l’arthrite ou les maladies rares. Ces médicaments peuvent coûter 50 % plus cher en 2025 que l’année précédente.

Les plans Medicare Advantage changent aussi leurs réseaux médicaux. 78 % d’entre eux ont modifié leur réseau de médecins entre 2023 et 2024. Si votre médecin ne fait plus partie du réseau, vous devrez en trouver un nouveau - ou payer plus.

La méthode en 5 étapes pour choisir le bon plan en 2026

Voici ce que font les personnes qui économisent vraiment : elles suivent un processus simple, mais rigoureux.

- Recensez vos médicaments (15-25 octobre) : Notez le nom exact, la dose, la fréquence (ex. : « Metformine 500 mg, 2 fois par jour »). Ne comptez pas sur votre mémoire. Vérifiez les boîtes ou votre historique de pharmacie. Incluez les médicaments à usage occasionnel - comme les antidouleurs ou les antibiotiques.

- Lisez votre ANOC (15-20 octobre) : Chaque année, votre plan vous envoie une « Notice Annuelle de Changement » (ANOC). C’est le document officiel qui vous dit ce qui change. Il ne parle pas de prix en général - il dit exactement quel médicament est retiré, déplacé, ou soumis à une restriction. Si vous ne l’avez pas reçu, contactez votre plan ou téléchargez-le sur leur site.

- Utilisez le Medicare Plan Finder (20-25 octobre) : Allez sur medicare.gov/plan-compare. Entrez vos médicaments, votre code postal, et votre pharmacie préférée. Le site vous montre les coûts annuels estimés pour chaque plan. Il calcule automatiquement les frais pour chaque médicament, selon les formularies et les réseaux. Les bénéficiaires qui utilisent cet outil trouvent un plan moins cher 3,2 fois plus souvent que ceux qui ne l’utilisent pas.

- Vérifiez les réseaux et les limites (25-30 octobre) : Est-ce que votre médecin est encore dans le réseau ? Est-ce que votre médicament nécessite une autorisation préalable ? Est-ce que vous devez essayer un autre médicament avant d’avoir le vôtre (« step therapy ») ? Ces restrictions sont souvent cachées dans les détails du plan. Si vous avez un traitement spécial (comme un traitement biologique), vérifiez s’il est couvert sans restriction.

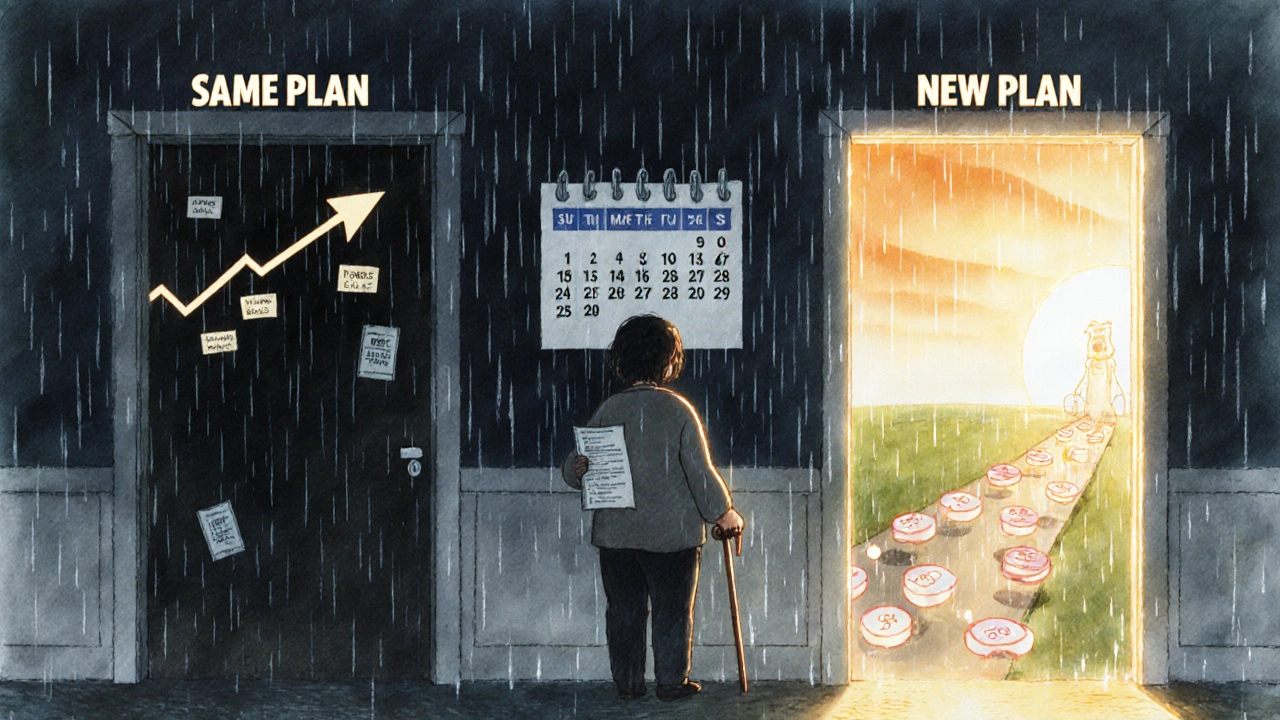

- Confirmez votre choix avant le 7 décembre : Vous avez jusqu’au 7 décembre pour changer. Si vous changez de plan, la nouvelle couverture commence le 1er janvier. Si vous ne faites rien, vous restez dans votre plan actuel - même s’il est plus cher. Ne laissez pas passer la date.

Le temps moyen passé sur ce processus est de 3,7 heures. Mais c’est un investissement qui rapporte. Une personne de 72 ans de Floride a économisé 1 200 $ en 2024 en passant d’un plan Part D à un autre : son médicament pour le diabète est passé de 180 $ à 25 $ par mois.

Les pièges à éviter absolument

Beaucoup de personnes pensent que si elles n’ont pas changé de médicaments, elles n’ont pas besoin de changer de plan. C’est une erreur.

- Ne pas lire l’ANOC : 87 % des conseils sur Reddit recommandent de le faire en premier. Sans cela, vous ne savez pas ce qui a changé.

- Ne pas vérifier la pharmacie : Votre pharmacie préférée peut ne plus être dans le réseau. Vous pensez payer 10 $, vous payez 120 $.

- Confondre Medicare Advantage et Part D : Si vous êtes dans un plan Medicare Advantage et que vous voulez changer de plan, vous ne pouvez le faire qu’au cours de la période d’inscription annuelle. Le seul autre moment pour changer est entre le 1er janvier et le 31 mars - et vous ne pouvez le faire qu’une seule fois.

- Ne pas tenir compte des nouveaux plafonds : Depuis 2025, l’insuline coûte au maximum 35 $ par mois, quel que soit votre plan. Mais cela ne s’applique qu’aux insulines couvertes. Vérifiez que votre insuline est bien sur la liste.

Les personnes les plus à risque sont celles qui prennent plusieurs médicaments, surtout des traitements coûteux comme les GLP-1 (Ozempic, Mounjaro) ou les traitements contre le cancer. 68 % des appels à la ligne d’aide Medicare concernent ces médicaments. Si vous en prenez un, faites une comparaison extra soigneuse.

Que faire si vous avez besoin d’aide ?

Vous n’êtes pas obligé de le faire seul. Les programmes SHIP (State Health Insurance Assistance Programs) offrent un conseil gratuit dans tous les États. Il y a 9 400 conseillers certifiés disponibles. Ils ne vendent pas de plans - ils vous aident à comprendre. Vous pouvez les contacter par téléphone, en personne, ou en ligne. Leur site : shiptacenter.org.

Vous pouvez aussi appeler Medicare directement au 1-800-MEDICARE (1-800-633-4227). Les conseillers peuvent vous aider à utiliser le Plan Finder, à comprendre votre ANOC, ou à vérifier les réseaux.

Si vous avez aussi Medicaid (vous êtes « dual-eligible »), attention : certains plans Medicare Advantage proposent des avantages supplémentaires (comme les lunettes ou les transports), mais ils ont des conditions d’éligibilité cachées. Vérifiez bien que vous y avez droit.

Les changements à venir en 2026

En 2026, deux nouvelles règles entrent en vigueur. D’abord, les plans Medicare Advantage devront couvrir tous les médicaments de la Part B administrés en ambulatoire - ce qui signifie que les traitements en clinique, comme les injections, seront automatiquement inclus. Ensuite, le site Medicare Plan Finder ajoutera un calculateur de « coût total annuel » : vous pourrez entrer vos médicaments et voir, en un clic, quel plan vous coûtera le moins cher pour l’année.

Les primes Part D pourraient augmenter de 4,2 % en 2026 à cause des nouvelles règles de prix des médicaments. Mais les plans qui restent compétitifs - ceux qui gardent les médicaments en bas de leur formulaire - continueront de proposer des tarifs bas. La clé ? Ne pas rester passif.

FAQ

Que se passe-t-il si je ne change pas de plan pendant la période d’inscription annuelle ?

Si vous ne faites rien, vous restez automatiquement dans votre plan actuel pour l’année suivante. Mais attention : votre plan peut avoir augmenté ses primes, supprimé votre médicament de la liste couverte, ou changé de pharmacie préférée. Vous pourriez payer beaucoup plus sans même vous en rendre compte. La plupart des personnes qui paient trop pour leurs médicaments n’ont jamais vérifié leur couverture.

Puis-je changer de plan après le 7 décembre ?

Oui, mais seulement dans un cas : si vous êtes dans un plan Medicare Advantage, vous avez une période limitée du 1er janvier au 31 mars pour changer une seule fois pour un autre plan Medicare Advantage ou revenir à Medicare Original. Mais vous ne pouvez pas changer de plan Part D en dehors de la période d’inscription annuelle. Si vous avez un problème médical majeur, vous pouvez demander une exception spéciale, mais ce n’est pas garanti.

Comment savoir si mon médicament est couvert par un plan ?

Utilisez l’outil Medicare Plan Finder sur medicare.gov. Entrez le nom exact de votre médicament (y compris la dose), votre code postal, et votre pharmacie. L’outil vous montrera si le médicament est sur la liste, à quel niveau de coût (Tier 1, 2, etc.), et si des restrictions s’appliquent (comme une autorisation préalable). Ne vous fiez pas à ce que vous avez entendu l’année dernière - les listes changent chaque année.

Pourquoi mon plan m’a-t-il envoyé une « Notice Annuelle de Changement » ?

C’est un document obligatoire que votre plan doit vous envoyer chaque année entre le 1er octobre et le 15 décembre. Il vous informe de tous les changements pour l’année suivante : hausse des primes, suppression de médicaments, changement de réseau, nouvelles restrictions. C’est votre guide pour décider si vous devez changer de plan. Si vous ne l’avez pas reçu, contactez votre plan immédiatement.

Est-ce que je peux annuler mon plan Part D si je n’en ai plus besoin ?

Oui, mais attention : si vous annulez votre couverture Part D et que vous n’avez pas une autre couverture équivalente (comme un plan Medicare Advantage avec médicaments), vous pourriez payer une pénalité pour retard d’inscription si vous réinscrivez plus tard. Cette pénalité est de 1 % du prix de la prime de base par mois pour chaque mois sans couverture. Elle dure aussi longtemps que vous avez une couverture Part D. Ne l’annulez que si vous êtes sûr de ne plus avoir besoin de médicaments couverts.

Prochaines étapes : ce que vous devez faire avant le 7 décembre

Voici ce que vous devez faire maintenant :

- Sortez vos boîtes de médicaments et faites une liste complète.

- Cherchez votre « Notice Annuelle de Changement » - elle est arrivée par courrier ou en ligne.

- Allez sur medicare.gov/plan-compare et entrez vos médicaments.

- Comparez les coûts annuels estimés de votre plan actuel et de 2 à 3 autres plans.

- Appelez votre pharmacie pour vérifier qu’elle est toujours dans le réseau.

- Si vous avez des doutes, appelez SHIP ou Medicare.

- Confirmez votre changement avant le 7 décembre.

Ne laissez pas le temps vous échapper. Ce n’est pas un choix compliqué - c’est une décision simple, mais essentielle. Une heure passée à vérifier vos options peut vous faire économiser des centaines de dollars. Et pour ceux qui prennent des médicaments coûteux, cela peut faire la différence entre pouvoir suivre leur traitement et devoir choisir entre la nourriture et les médicaments.

philippe DOREY

novembre 15, 2025Si vous ne vérifiez pas votre couverture chaque année, vous êtes un naïf. Les compagnies d'assurance vous piquent en douceur, année après année. C'est du vol organisé, et vous, vous laissez faire. C'est pathétique.